- News

- サービス

日本のコーポレートVC担当者の4人に1人が投資先とのシナジーに課題、PwCアドバイザリー調査

「日本企業のコーポレートVC(ベンチャーキャピタル)担当者の4人に1人は、投資先とのシナジー効果に課題を感じている」--。こんな調査結果をPwCアドバイザリーが公表した。投資先企業との親密な関係づくりや経営層のバックアップなどが必要だと指摘する。2018年3月13日に発表した。

PwCアドバイザリーが調査したのは、日本企業のコーポレートベンチャーキャピタル(CVC)の実状。実務担当者57人を対象にWebアンケートで実施。『CVCファンドを活用したベンチャー企業とのオープンイノベーション』としてまとめ公表した。

CVCは、企業が社外のベンチャー企業などに投資するために設立するベンチャーキャピタル(VC)。一般的なVCと比べ、資金の出し手がCVCを設立した企業一社であることと、投資の目的が金銭的な見返りに加え、自社と投資先の協業により業務面での相乗効果も狙うという相違点がある。

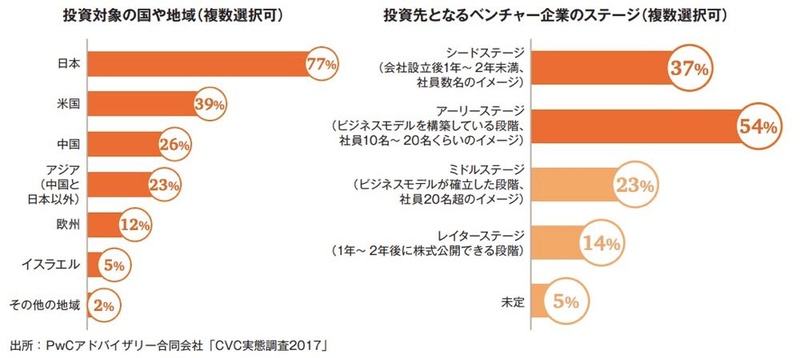

PwCアドバイザリーによれば、現在の日本は「第二次CVCファンドブーム」。2012年以降、大企業によるCVCファンド設立が活発化しているという。その投資先は、日本が77%で最も多く、それに米国の39%、中国の26%が続く(図1の左)。投資対象のベンチャー企業のステージは、アーリーステージ(ビジネスモデルの構築段階)が54%で最大で、それにシードステージ(設立後1〜2年未満)の37%が続く(図1の右)。

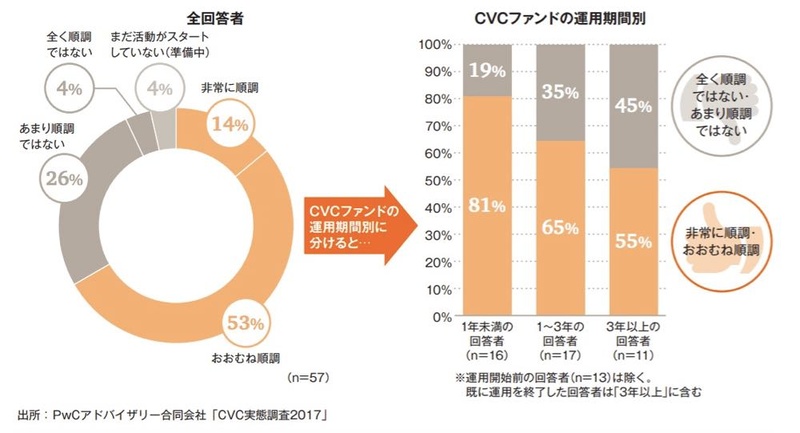

各ファンドの投資状況については、全体の7割弱が「順調」としている(図2の左)。しかし、担当者をCVCファンドを運用している期間別に分けると、運用開始1年未満の担当者の8割が「順調」とするのに対し、運用期間が3年以上では「順調」とする担当者は55%にまで低下する(図2の右)。本レポートをまとめたPwCアドバイザリーの青木 義則ディールズストラテジーリーダーは、「当初は案件発掘や投資実行に注意が向いているが、数年後は具体的な成果が撮られることと関係している」とみる。

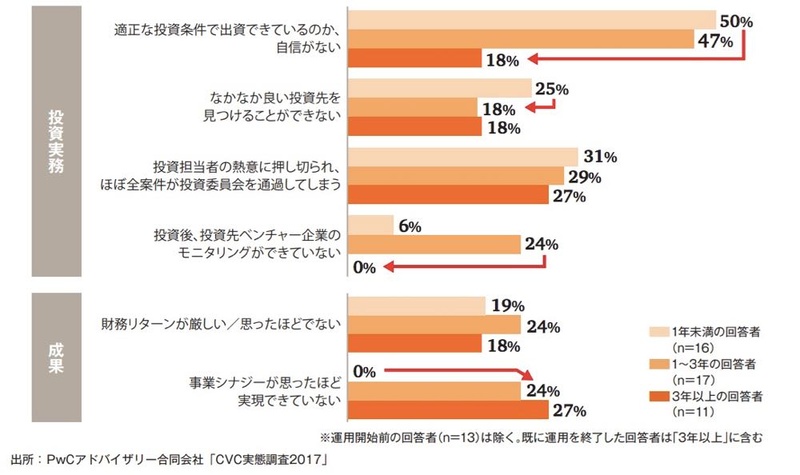

担当者が運用上で感じている課題で最も大きいのは「適正な投資条件で出資できているのか自信がない」ことや「なかなか良い投資先を見つけることができない」こと。ただ、これら投資実務上の課題は、運用年数が長い担当者になると割合が減っていく(図3の上側)。これに対し「財務リターンが厳しい/思ったほどでない」や「事業シナジーが思ったほど実現できていない」という成果の面では、運用期間では大差ないか、逆に運用期間が長いほど課題とする割合が増えていく(図3の下側)。

しかし、投資先の将来的な買収については、「積極的に買収したい」とする回答は19%にとどまり、逆に「追加投資の可能性はあるが買収までは想定してない」とする回答が46%に上る(図4)。青木氏は「米国などで見込みが企業を早期に買収し大きく成長させるという考え方とは対照的」とし、担当者が課題に感じている事業シナジーについて「(内容が)明確・具体的であれば良いが、そこがあいまいなのであれば社内でしっかりと議論する必要がある」と指摘する。

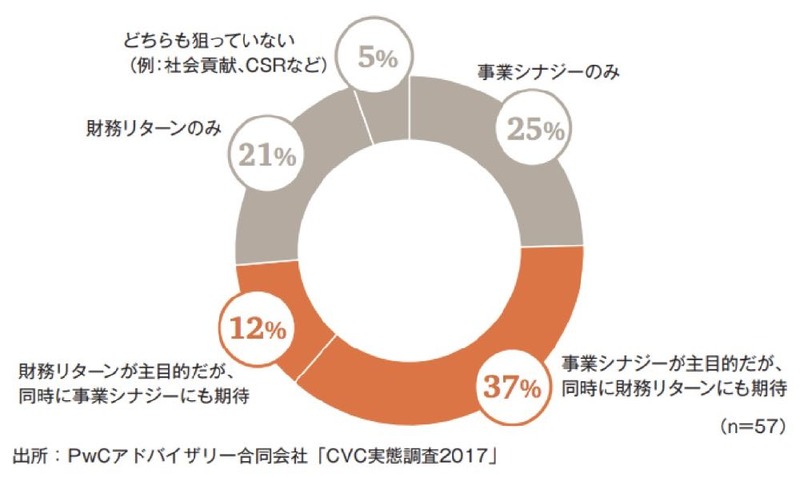

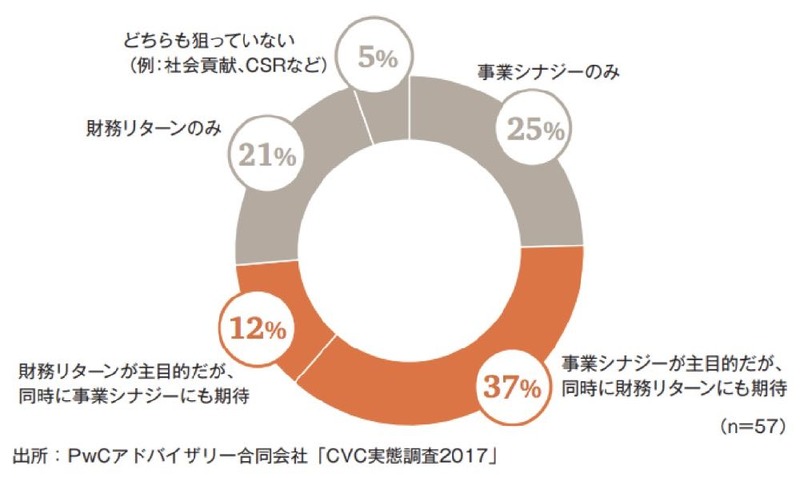

今回の結果の背景には、日本企業がCVCファンド設立によって、財務リターンと事業シナジーの両方を求めていることがある(図5)。青木氏は、金銭的な見返りを求めるファンドと、事業シナジーを求めるファンドでは運用の方法は全く変わるとしたうで、「相乗効果を得るには投資先企業の経営者との親密な関係づくりが欠かせない」と指摘する。ベンチャー企業に協業を提案しても、それに対応できるだけの人員が足りないことが多く、経営者も自社の成長だけを考える傾向にあるからだ。

今回の調査結果を受けPwCアドバイザリーは、『CVCファンドを活用したベンチャー企業とのオープンイノベーション』において、CVCファンドによる事業シナジーを創出する際に抑えておくべき5つの視点を提案している。