- News

- 共通

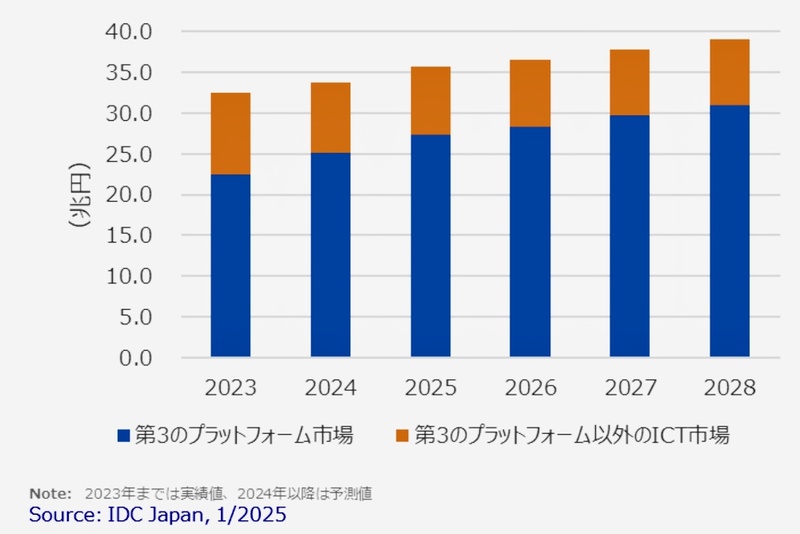

DX支える「第3のプラットフォーム」の国内市場は2028年に31兆円超に、IDC Japanの調査

「国内の『第3のプラットフォーム』は2028年には31兆超にある」−−。こんな調査結果をIDC Japanが2025年1月17日に発表した。第3のプラットフォームとは、DX(デジタルトランスフォーメーション)の実行を支えるクラウドやビッグデータ、モビリティ、ソーシャル技術などの技術基盤を指すIDCの呼称である。

IDC Japanの『国内第3のプラットフォーム市場 産業分野別/企業規模別予測アップデート、2024年~2028年』は、クラウドやビッグデータ、モビリティ、ソーシャル技術など、同社が「第3のプラットフォーム」と呼ぶ技術領域の支出額実績と予測を調査したもの。国内産業を17種類の企業と、中央官庁・地方自治体・教育・消費者の4種類の非企業の計21産業に分類している。

同調査によれば、2024年の市場規模は前年比11.7%増の25兆1484億円。2028年までのCAGR(年平均成長率)は6.6%で31兆169億円に達すると予測する(図1)。地政学的な不確実性やインフレを契機とする経済悪化のリスクなど不安要素はあるものの、レジリエンシー(強靱さ)の強化や脱炭素化の取り組みによりデジタルビジネス向け投資が継続するとみる。

産業分野別では、2024年は小売り、運輸、個人向けサービスなどにおける支出額が全体平均を上回る成長率をみせた。国内経済活動が新型コロナウイルス感染症(COVID-19)の拡大前の水準に回復したものの、収束後も抑制的な投資状況になっている。中国からのインバウンド回復を含め経済活動がより活性化すれば、対消費者事業を手掛ける企業の業績改善が見込まれる。

そうした財務状況の改善に支えられる形で、2024年~2025年は、CX(Customer Experience:顧客体験)に重点を置いたパーソナル化施策や、オムニチャネル対応のEC(電子商取引)基盤構築に向けた投資が活発化すると予測する。

金融分野では、多くの銀行が政策金利の緩やかな上昇に伴う収益改善を背景に、クラウドベースでの顧客情報基盤の整備や生成AI(人工知能)を含むAI技術を使った業務の効率化、スマートフォン用アプリケーションの開発による非対面チャネルの強化に積極的に取り組んでいる。

証券/投資サービスでは、大手証券会社、ネット証券を中心に、新NISA制度の開始、資産運用ビジネスの規制緩和などで増加した個人投資家を囲い込むためのデジタルチャネルの強化が継続しているほか、AI技術による業務効率化の取り組みが継続している。機関投資家向けの「アルゴリズム取引」の高度化など、市場運用分野でも高度なAI活用も進んでいる。

製造分野は2024年以降、他産業に比べ、成長率がやや低くなると予測する。これまでは最も支出規模が大きく、高い成長率を示してきた。ただ2024年の設備投資は拡大基調にある。サプライチェーンや工場/プラントのOT(Operational Technology:制御・運用技術)領域などにおけるデジタルレジリエンシーの強化意識が強いためだ。

今後、脱炭素化やGX(グリーントランスフォーメーション)の取り組みが現在の想定以上に広く・早く進めば、2024年以降の成長率を上振れさせる可能性があるという。

中央官庁/地方自治体では、デジタル庁が主導するデジタルガバメント政策に基づく情報連携基盤の整備、デジタルサービスの拡充や、地方自治体における業務システムの標準化/共通化が進む。2025年度末(2026年3月)の期限までに標準化対応が完了する自治体におけるIT支出は落ち着く一方、政令指定都市を中心に期限に間に合わずに支出タイミングが先送りになる自治体が出てくるとみる。

デジタル田園都市国家構想に基づく政策や、各自治体独自のデジタル施策向けの支出などによって、地方自治体の2025年の支出は高い成長率を示すと予測している。