- UseCase

- 金融・保険

みずほ銀行、決算書不要なオンライン融資サービス「みずほスマートビジネスローン」開発の裏側

みずほ銀行は2019年5月、中小企業を対象にしたレンディング(融資仲介)サービス「みずほスマートビジネスローン」の取り扱いを開始した。みずほ第一フィナンシャルテクノロジーおよびFintechベンチャーであるクレジットエンジンとのアライアンスで実現した。みずほ銀行リテール法人推進部 新規事業推進チーム参事役の大向 渉 氏が、2019年6月11日に開かれた「SAS FORUM JAPAN 2019」(主催:SAS Institute Japan)に登壇し、開発の裏側を語った。

3大メガバンクの一行である、みずほ銀行。大企業を対象にした金融ビジネスの印象が強いが、同行リテール法人推進部 新規事業推進チーム参事役の大向 渉 氏は、「渋沢 栄一が創設した第一銀行から考えると、みずほ銀行には150年の歴史がある。この間、多くの中小企業を支援してきた。現在は総合金融コンサルティンググループとして、海外進出やM&A(企業の統合・買収)、IPO(株式公開)、事業継承などのサービスを提供している」と話す(写真1)。

メガバンク初のオンライン完結型融資サービス

中小企業向けサービスへのテクノロジーの活用も進めてきた。2016年12月に法人口座開設のネット受付を開始。2018年には1月に「みずほビジネスデビット」を、同5月には「みずほスマートポータル」をそれぞれスタートさせた。そして2019年5月に開始したのが「みずほスマートビジネスローン」である。

大向氏は、「預金、決済、情報提供に続き、いよいよ融資の領域でもデジタルテクノロジーを使った新しいサービスを開始できた。みずほスマートビジネスローンは、利便性と機動性を重視した全く新しいレンディングサービスだ」と強調する。事業の運転資金として、10 万円以上最大1000 万円を12カ月以内で融資する。

みずほスマートビジネスローンは、申し込みから契約までを専用ホームページ上で完結し、最短2営業日で融資が受けられる。「中小企業が融資の際に求めるのは、金利などの融資条件だけでなく、利便性もある。申込手続きの煩雑さや回答までの期間の長さが、中小企業の資金調達を困難にしているという課題があった。こうした取り組みは、メガバンク初の事例」(大向氏)という。

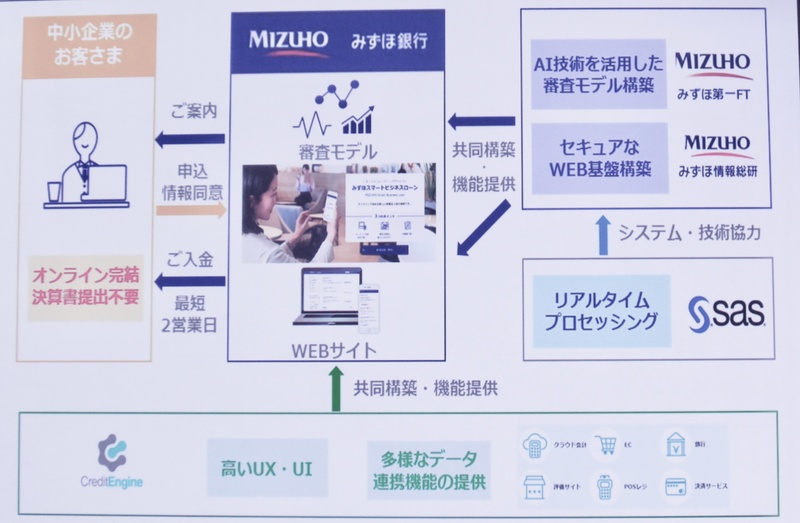

与信のための決算書提出も必要なく、銀行との取引実績や、その他の連携データを基に一定のアルゴリズムで審査するのも特徴だ。連携するデータには、ECサイトや会計データのほか、レストランに対するWeb評価などがある。

決算書によらない審査について大向氏は「従来、融資が難しかったスタートアップ企業にも利用いただける。決算書などの情報だけでは難しかった領域での融資になるだけに、全国をカバーする当行が実施することの意義は大きいと考える」と語る。

AIを活用した審査モデルを構築

みずほスマートビジネスローンは、グループ企業のみずほ第一フィナンシャルテクノロジー(みずほ第一FT)およびFintechベンチャーであるクレジットエンジンと共同で開発した。みずほ第一FTがAIを使った審査モデルを構築。クレジットエンジンは、同社が提供する金融サービス「LENDY」を基にUX(ユーザー体験)をアジャイルで開発した(写真2)。

さらに、多様な連携データを処理するために、クラウド対応のAIプラットフォーム「SAS Viya」(米SAS Institute製)を利用する。採用理由の1つは「さまざまなプラットフォーム上に存在する多様なデータを扱う必要があった」(大向氏)」こと。SASは、みずほ第一FTの数理モデルを前提に、AI審査のスコアリングモデルの実装なども担当した。

もう1つの選定理由が、API(アプリケーション・プログラミング・インタフェース)連携。「銀行として保有するデータだけでなく、グループ会社も、さまざまなデータを保有している。これらを使った演算結果をAPI経由で直接取り出せることが、サービスを顧客に届けるためには重要だ」と大向氏は話す。

銀行員による内製化にチャレンジする

今回、AIプラットフォームを導入したことで大向氏は、「ポテンシャルベースだが今後は、銀行員による内製化にチャレンジしていく」ことを明らかにした。AIプラットフォームの導入において「プレゼンテーションをみる限りでは、コーディング経験がない銀行員でも使えるインタフェースだった。実際にモデルを動かした際に生じる想定とのギャップも分りやすく確認できた」(同)からだ。

大向氏は「専門家に依頼しなくても、銀行員が手元で色々試せるところに一定のバリューを感じる。デジタルテクノロジーも活用することで今後も、忙しい経営者をサポートしたい」と、これからの金融サービスへの展望を語った。