- News

- 共通

国内企業の半数がデータガバナンスに課題あり、EY Japanが調査

ステークホルダー資本主義がデータガバナンスを求める

データガバナンスが求められる背景として安達氏は、昨今の「ステークホルダー資本主義」に関する社会の動向を挙げる。

2006年に国連が「ESG(環境・社会・ガバナンス)」投資への指針を打ち出した。2015年にパリ協定による気温上昇抑制の目標が示され、「SDGs(持続可能な開発目標)」の17目標が決定。2017年には、企業に対してサプライチェーン全体の気候関連情報を開示する「TCFD報告書」を求める報告書が出された。

そして2020年のダボス会議では「ステークホルダー資本主義が、持続可能な社会と企業にとって不可欠である」という認識が打ち出された。「日本でも2021年にコーポレートガバナンス・コードが改訂され、プライム市場上場企業に対し、TCFD基準での情報開示が求められることになった」(安達氏)

こうした一連の動きを受け、いまや企業は自社だけでなく、取引先も含めて、ビジネスによって生み出される様々なデータを正しく管理し、求めに応じて速やかに開示できなければならなくなった。

安達氏は、「ステークホルダー資本主義によって企業は、これまでの財務的な価値だけでなく、幅広い価値を投資家以外の複数のステークホルダーに対して示さなければいけなくなる。しかも長期的な視点での価値提供を要求される。これにどう対応していくかが企業に突きつけられた課題だ」と指摘する。

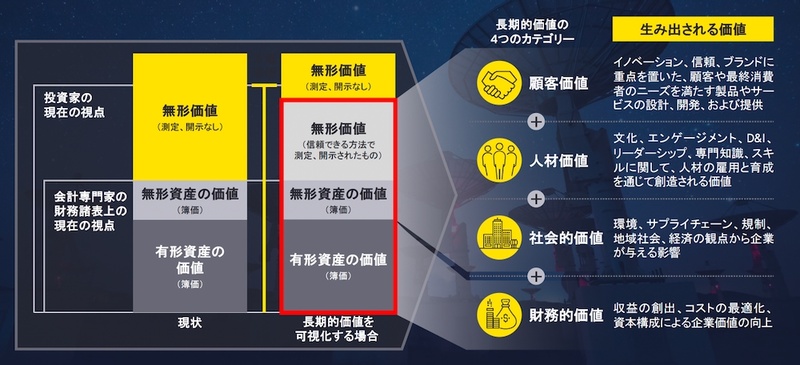

ステークホルダー資本主義は、企業があいまいに獲得してきた無形価値についても、信頼できる方法で測定し、その開示を求める。例えば「環境に優しい企業」という価値について、「しっかり取り組んでいます」と言うだけでは不十分だ。「本当にそうなのか」をTCFD基準による報告書の提出などで示す必要がある。

EYは、ステークホルダー資本主義時代に企業が高めなければならない長期的価値として、(1)顧客価値、(2)人材価値、(3)社会的価値、(4)財務的価値の4つを示す(図3)。

だが安達氏は、「非財務情報に関するデータガバナンスには課題がある」と指摘する。その理由は、「まず非財務情報は、財務情報のように管理するシステムがほとんど存在していない。評価軸も世界的に定まっておらず、システムとして確立できていない。非財務情報は社内データだけでは足りず、第三者機関のデータも必要になる。さらに非財務情報を開示する際には、透明性、一貫性が求められるため、データの来歴やデータ構造が説明できなければならない」からである。

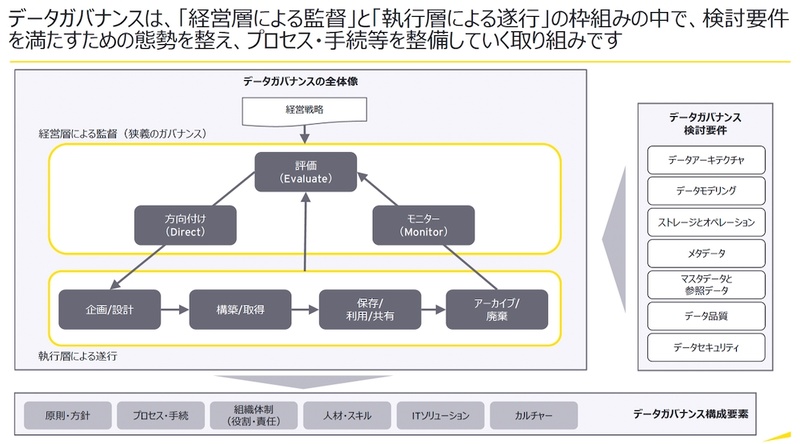

「経営層による監督」と「執行層による遂行の2層構造に

では企業は、ステークホルダー資本主義の時代に、どう対応にすれば良いのか。EYストラテジー・アンド・コンサルティングエンタープライズリスク パートナーの川勝 健司 氏は、こう説明する。

「企業がデータを活用する目的は、ビジネス変革や業務効率化など様々だ。しかし、どんな目的でも、データを適切に保つ必要があり、データの品質やセキュリティを担保し、法的要件も満たした形で管理しなければいけない。『技術的負債』と呼ばれるブラックボックスになっているシステムを作らず、制約を設けずにデータを扱える環境を作らなければいけない」

そのうで企業がデータガバナンスを実現していくためには、「『経営層による監督』と『執行層による遂行』の2層構造の組織を構築すべきだ」と川勝氏は強調する(図4)。「監督層は経営戦略を執行層に伝える役目であり、執行層はその命を受けてデータ管理と活用を実行する。その結果を監督層がモニターし、評価するプロセスを経て次のサイクルが回っていくイメージだ」(同)という。

データガバナンスに必要なシステムと組織の全体構造の構築に対してEYは、データガバナンスの成熟度診断やデータ管理レベルに合わせたガバナンス対応策の立案を支援している。すでに日本企業へのデータガバナンス構築の支援実績があるという。