- Column

- これが本当のFintech最前線

チャレンジャーバンクの登場で激化するFintech争奪戦【第2回】

2020年7月、米国のFintech企業Varo Money(以下Varo)が銀行免許を取得しました。これまで黒子に徹することも多かったFintech企業自らが銀行業に乗り出すだけに大きな話題になっています。さらに複数のFintech企業が免許取得に動いていると言われており、今後、既存の金融機関との駆け引きが世界規模で激しくなりそうです。

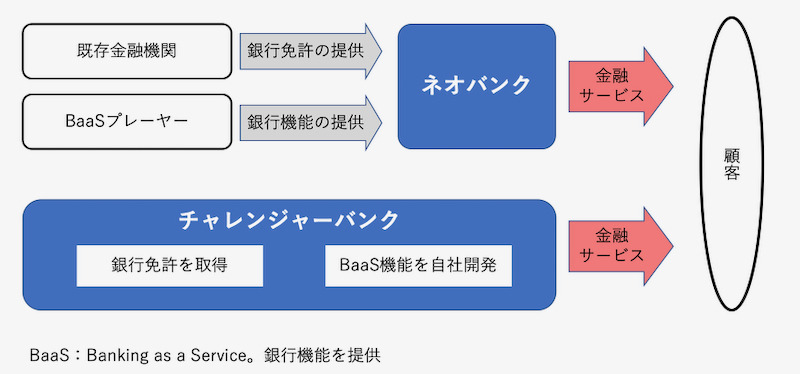

Fintechのカーバー領域は多岐に渡りますが、銀行業に関連するFintechは大きく2つに分けられます。(1)ネオバンクと(2)チャレンジャーバンクです(図1)。

ネオバンク、チャレンジャーバンクのいずれもが、既存銀行のような実店舗などを持たず、主にスマートフォン用アプリケーションなどデジタルなタッチポイント(顧客接点)を通じて、顧客に金融サービスを提供しています。

ただネオバンクは銀行ライセンスを保有せず、既存の銀行システムと連携することで顧客に金融サービスを提供しているのに対し、チャレンジャーバンクは自らが銀行ライセンスを保有し、かつ銀行機能を実現するBaaS(Banking as a Service)の機能も内製し金融サービスを提供しています。

つまりチャレンジャーバンクとは、既存の銀行が手がけてきた金融サービスを消費者に直接提供するFintech企業です。

米国のFintechは規模と業態の拡大に動く

これまで米国のFintechといえば、ChimeやSimple、Movenに代表されるネオバンクがメインでした。それが、2020年7月にVaro Money(以下Varo)が銀行免許を取得したことで、いよいよ米国もチャレンジャーバンクが誕生するということで話題になっているのです。

しかも、この動きはVaroにとどまりそうにありません。現地の報道によると、米国のデジタル銀行を代表するChimeや、決済サービス大手のSquareもがライセンス取得に動いています。

こうした動きは、ネオバンクを手掛けるFintechに限りません。米国で“P2P(ピア・ツー・ピア)の雄”として知られるLending Clubは2020年2月、ネット銀行のRadius Bankを1億8500万ドル(約200億円)で買収すると発表しました(Radius Bankによる発表文https://radiusbank.com/lendingclub-announces-acquisition-of-radius-bank/参照)。ライセンスを持つRadius Bankの買収で、銀行業への進出を狙っています。

なぜ今、米国のFintech企業は銀行のライセンス取得に動いているのでしょうか。理由の1つは経済合理性の追求です。事業規模が大きくなってくると、送金や資金調達などにかかるコストがかさみます。銀行業のライセンスを取得し、そうした業務を内製化できれば、コスト削減や競争力の強化につながります。

もう1つのメリットが業態の拡大です。たとえばLending ClubがRadius Bankの買収に成功すれば、これまでのレンディングに加え、投資に関するサービスなどの消費者への提供が可能になります。

Fintechのチャレンジャーバンク化とは逆に、大手金融はFintechが先行していたBaaSでの事業拡大を図ろうとしています。Goldman Sachsは投資家向け資料の中で「BaaSを推進していく」と明言しました。Goldman Sachsがハブになり黒子として支えていくことで、小売業など他業界からの金融進出といった動きも出てきそうです。

実際、足元ではGoldman Sachsが後押しする形で、GAFA(Google、Amazon.com、Facebook、Google)などのIT大手が金融に進出する動きも加速しています。AppleはGoldman Sachsと共同で「Apple Card」というクレジットカードを発行したほか、Amazon.comもGoldman Sachsとタッグを組むと発表しました。

GAFA単独の動きもあります。AppleはB2B(企業間)のモバイル決済を手掛けるカナダのスタートアップMobeewaveを1億ドルで買収しました。Mobeewaveの技術を使って「iPhone」を決済端末として利用するサービスを広げる狙いのようです。

Facebookも独自の決済サービスを始めています。傘下のWhatsAppの利用者を対象に「WhatsApp Payment」という決済サービスを、アメリカに次いでユーザー数が多いブラジルから提供を始めました。

WhatsApp Paymentでは、決済だけでなく、個人間の送金サービスの提供も試みました。ただFacebookに覇権を握られるのを恐れたブラジル当局の横やりが入り、とん挫しているようです。規制当局との折衝などは今後も必要になるでしょうが、こうしたGAFAの動きは止むことがないでしょう。