- Column

- これが本当のFintech最前線

銀行APIの開放がサービス拡大の一大チャンスに【第5回】

日本のFintechにとって2020年は1つの節目になるでしょう。銀行API(アプリケーションプログラミングインタフェース)の開放が進み、Fintech企業と既存銀行がより一層連携するための基礎ができるからです。「今がチャンス!」と見た世界のFintech企業が日本市場への参入を目指す動きもあります。

システム間の連携を司るAPI(アプリケーションプログラミングインタフェース)は、Fintechなどのサービスの文脈では、「ソフトウェア同士がコミュニケーションするためのツール」です。あるプラットフォームが蓄積している情報を他の事業者がAPIを通じて取得し、それを活用することでエンドユーザーに向けたサービス提供が可能になります。

金融分野において、「銀行APIを開放する」と言えば、銀行が持つ機能やデータに対し、他の特定事業者がアクセスできるようにすることを指し、その仕組みを「オープンAPI」と呼びます。オープンAPIを使って銀行のデータやサービスを連携し新たな価値を生み出すことが「オープンバンキング」です。

銀行APIの開放(オープン化)で新サービスが増加中

オープンバンキングは、英国など欧州で先行して始まりました。欧州では元々、既存の金融機関に対する信用度が日本ほど高くはありません。さらに、2008年のリーマンショックを受け、金融機関のテコ入れが求められたことをきっかけに、国が先導する形でオープンバンキングが広まりました。

その結果、第2回で紹介したように、Atom BankやRevolut、Monzoといった銀行免許を取らずに金融業に参入するチャレンジャーバンクが英国で世界に先駆けて誕生したのです。

一方日本では、既存の金融機関に対する信頼が厚かったこともあり、オープンバンキングでは他国に出遅れてきました。

そうした中、大きな転機になったのが、2017年5月の銀行法の改正です。改正銀行法により、銀行は2020年5月までにオープンAPIを実装することが努力義務として課されました。その後、新型コロナウイルス感染症(COVID-19)の拡大を受け、実装期限は、2020年5月までに契約交渉の進捗などがあれば2020年9月末まで延長されました。

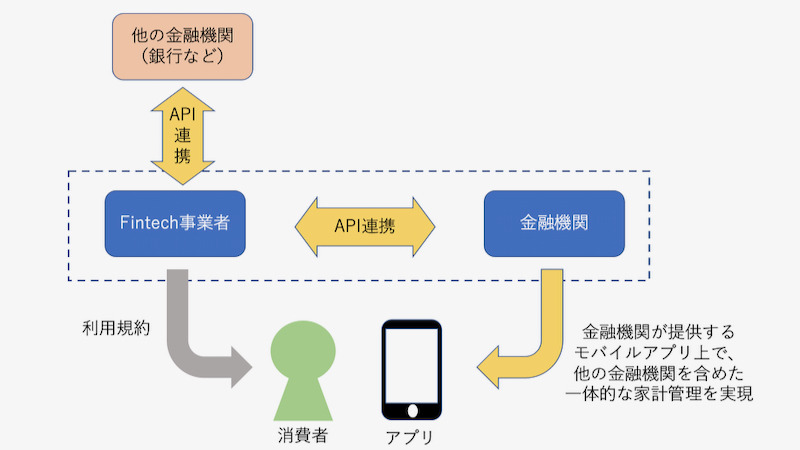

銀行APIのオープン化が進むにつれ、日本でも新たなサービスが生まれています。例えば従来、消費者が金融サービスを受けるためには各行のネットバンキングのサイトを訪れなければなりませんでしたが、今ではスマートフォン用アプリケーションを使って複数口座の残高を確認したり、送金したりが可能になっています(図1)。Fintech企業の参入により、消費者がより使いやすいUI(User Interafce)/UX(User Experience)が生まれたのです。

並行して、同時に銀行APIにとどまらず、クレジットカード関連など、他の金融関連APIのオープン化も進んでいます。金融にまつわる幅広いAPIが開放されることで、さまざまなサービスのプラットフォームになる「スーパーアプリ」も生まれています。

スーパーアプリでは、中国のテンセント(騰訊控股)のメッセージアプリ「Wechat(微信)」や、中国アリババ集団の「アリペイ(支付宝)」などが先行しています。最近は日本でも、こうした巨大なスーパーアプリが生まれる土壌ができつつあります。