- Column

- 顧客接点を支えるeKYCの基礎知識

利用場面が広がる「eKYC」の基本【前編】

eKYCにおける本人確認の4つの要件

eKYCの仕組みや要件は改正犯収法に詳しく記載されています。要点は、金融庁の報道資料『オンラインで完結する自然人の本人特定事項の確認方法の追加』などにもまとめられています。

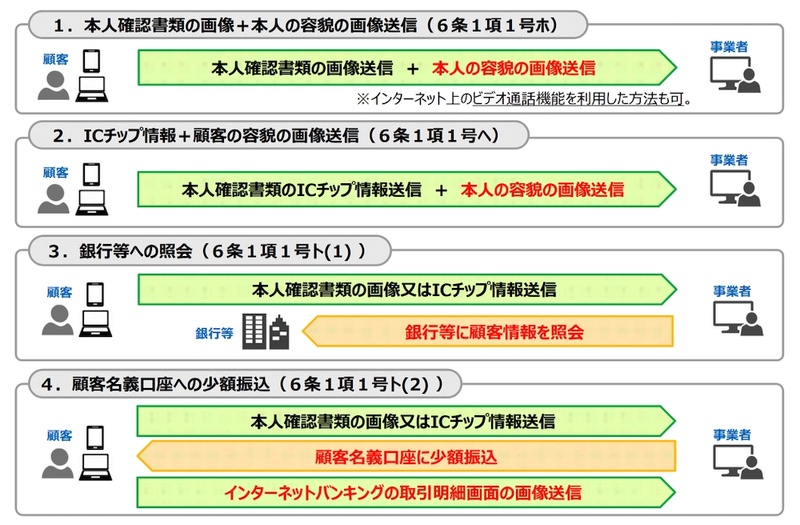

eKYCにおける本人確認の要件には、(1)1本人確認書類の画像 + 本人の容貌の画像送信、(2)ICチップ情報 + 顧客の容貌の画像送信、(3)銀行等への照会、(4)顧客名義口座への少額振込の4つがあります。

これらは、改正犯収法の6条1項に定められ、そこから「ホ」「ヘ」「ト(1)」「ト(2)」とも呼ばれます。ほかに、従来の公的個人認証サービス「JPKI」を用いるタイプ(「ワ」)もあります。「ワ」のタイプでは、マイナンバーカードに組み込まれた電子証明書の利用が可能です。

要件1:本人確認書類の画像 + 本人の容貌の画像送信(ホ)

利用者が事業者に対し本人確認書類そのもの画像と本人の顔写真の画像を一緒に送信するタイプです。

コンパクトカメラやスマホのカメラで、免許証などの本人確認書類と、自分の顔写真を撮影し、事業者に送信します。事業者によっては、スマホアプリを使って撮影からアップロードまでを簡単にしているケースも多くあります。

要件2:ICチップ情報 + 顧客の容貌の画像送信(ヘ)

本人確認書類のICチップ情報と本人の顔写真の画像を送信するタイプです。

ICカードリーダーやスマホが備えるNFC(Near Field Communication:近距離無線通信)機能などを使って、免許証やマイナンバーカードなどのICチップ情報を読み取ったうえで。カメラで撮影した自分の顔写真とともに事業者に送信します。

この場合、ICチップを備えた本人確認書類、ICチップ情報の読み取り装置、カメラなどが必要になります。このタイプでも事業者によっては、スマホアプリを使って一連の操作を簡単に実施できるようにしているケースがあります。

要件3:銀行等への照会(ト(1))

本人の顔写真の代わりに事業者が銀行などに利用者の個人情報を照会するタイプです。

実際に葉、事業者が人手を介して利用者の情報を照会するのではなく、金融機関が用意しているAPI(アプリケションプログラミングインタフェース)と連携することで確認するケースが多いようです。スマホのアプリ上から連携したい金融機関を利用者が指定し、その場で確認が済むケースもあります。

要件4:顧客名義口座への少額振込(ト(2))

利用者が本人確認書類の画像またはICチップ情報を事業者に送信した後、事業者が顧客名義の口座に少額振込を行い、再度利用者がその取引明細画面の画像を送信するタイプです。

国内では、それほど多くの事例がないようです。実施例としては、「Googleアドセンス」の利用を開始する際に、銀行口座をGoogleに知らせ、少額のテストデポジットを入金し、銀行口座を確認するというものがあります。

事業者が、個人認証サービスやマイナンバーカードを使ってeKYCを提供する事例や利用実績も、まだ数が限られているようです。マイナンバーカードの普及とともに、ユースケースが増える可能性はあります。

後編では、eKYCの導入状況などを紹介します。