- Column

- 学校では学べないデジタル時代のデータ分析法

お金の分析:その1=メタデータしか分析できない投資信託は投資ではない?!【第25回】

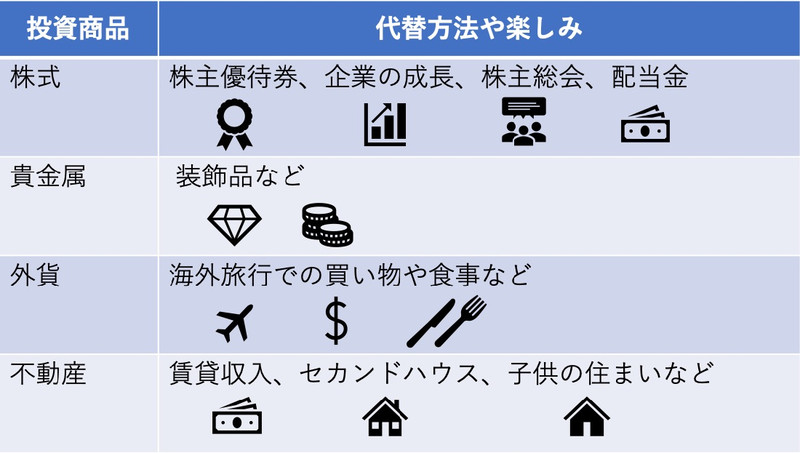

ここで筆者の投資に対する基本姿勢を説明しておく。たとえば株を購入して投資する場合、筆者は購入後、ある程度の期間は保持する。短期間での株価の上昇(キャピタルゲイン)を追い求めるのではなく、配当金(インカムゲイン)や株主優待券を得ながら株主総会に出席したり、その企業の商品を積極的に購入したりしながら企業価値を共に育成したいからだ。

貴金属に投資してゴールドやプラチナを購入したならば、売っても損しそうな時は身に着ける装飾品として使う。同様に外貨に投資したならば円に替えず海外旅行で、その外貨を使う。こうした割り切りがないと投資の世界に入っては、いけないと筆者は考える。

投資のプロではない素人にとって、一番良くないのは代替手段がない投資商品を買うことだ(図1)。投資と金儲けは違う。投資は「長い目でしっかり増やす運用だ」と言われる。これが真実ならば、歳をとった人は投資をしてはいけない。逆に若い人が積極的に投資することは全く否定しない。仮に失敗しても、その経験が糧になるからだ。

必要に迫られ今すぐにもお金が必要なのであれば、短期的な株式売買でキャピタルゲインを狙うのも選択肢の1つになる。それは、失敗の確率が高い勝負事であり博打と言っていいかもしれない。競馬・競輪・競艇といった博打を、血沸き肉躍る感覚を求めて楽しむ人は多いが、株式や投資信託で、そうした感覚を得るのは難しい。

ただ株式の場合は、その会社の商品が好きだからとか、自分で十分に分析して購入した結果かなり値上がりしたとか、ある程度は楽しい感覚もあるかもしれない。結局のところ、生のデータを分析しないと投資はできないし、投資とは言えないのではないだろうか。

データ分析視点から見れば「投資信託」は投資でも預貯金でもない

金融商品の1つに投資信託がある。株式・債券・金融派生商品、あるいは不動産などに投資し、その運用の成果を投資家に分配する。株式などに比べ少額から購入できるのが売りだ。

30年以上も前から投資信託をやってきた筆者の経験からすれば、一般人にとっての投資信託は、真の意味の投資でもなければ、元本保証の預貯金でもない。投機とも言えず、金儲けになるとも言えないので、的確にフィットする言葉はない。文字通り「信託」である。

投資信託では、運用会社の運用担当者(ファンドマネージャー)またはAI(人工知能)がデータを分析し投資する。投資するお金を消費者が金融機関を信用して委託するから投資信託なのだ。名付け親のセンスは良いし、金融機関にとってはリスク管理された、よくできたビジネスモデルだ。

一方の利用者からみれば、株式などとは異なり、特定の対象に投資しないため実感がなく、楽しみがない。その意味では博打でもない。運用会社の運用担当者にとっては、なんともスリリングな勝負事ではあるが、利用者はあまりにも無力である。

つまり、生のデータは運用担当者が分析し、利用者はその分析結果、すなわち「メタデータ(metadata)」を分析するしかないからだ。メタ(meta)とは、ギリシア語に由来し「高次な」「超」「~を含んだ」「~を入れた」といった意味であり、メタデータは、そのデータ自身に関する属性や関連情報といった付加的なデータを指す。広義には、データの分析結果もメタデータである。生のデータを分析しない投資信託では、他人である運用担当者やAIが分析した結果を疑うことも時には必要になる。

たとえば社名を変更しただけで株価が急騰することがある。「ロングアイランド・アイスティー」を「ロングアイランド・ブロックチェーン」に変更した例で、注目技術であるBlockchainにあやかったものだ。同様に、バイオテクノロジー企業のBioptixは「Riot Blockchain」に社名を変更し株価を上昇させた。急騰する価値が本当にあったかどうかは別問題である。

売り手が大々的に宣伝しているというデータも分析対象

加えて利用者にとっての投資信託は、手数料などで厳しい金融商品である。投資信託の手数料には、購入時手数料、運用管理費、信託財産留保額(解約時手数料)の3種類がある。購入時手数料をなくしたり、購入時手数料の一部をポイントとして返却したりして、投資信託を購入しやすいように工夫する金融機関は存在する。だが運用管理費、つまり信託報酬は毎年発生するので影響はかなり大きい。

信託という名前の通り、他に託すのだから信託報酬という手数料が必要なのは当然だ。しかし、たとえば年0.5%の信託報酬は10年で5%にもなってしまう。仮に投資信託の伸びがゼロだったとすると、単純計算で個人の資産が5%減ることになる。信託報酬が年1%ならば20年で20%となり、信託が伸びなければ資産は20%も減ってしまう。

暴騰すれば良いが暴落する可能性もある。確率的には伸びが概ねゼロの場合が少なくない。大切な老後の資産が、気が付けば20%以上目減りしていても誰も助けてくれない。個人の資産が増えようが減ろうが金融機関には手数料収入が入ってくる。そのためには大々的な宣伝もするであろう。こうしたデータもきちんと冷静に分析しなければならない。