- Column

- 学校では学べないデジタル時代のデータ分析法

お金の分析:その3=年代別モデル~50歳からのお金のサバイバル術〔前編〕【第27回】

課題3:個人年金

【結論】

・企業型確定拠出年金から個人型確定拠出年金(iDeCo)に移管する場合、

運営金融機関を慎重に選ぶ

・その時、60歳に近ければ、運用指図者になる

・移管ではない新規加入は“現時点”で推奨できない

・ただし、所得税、住民税を払っている加入者には節税効果はある

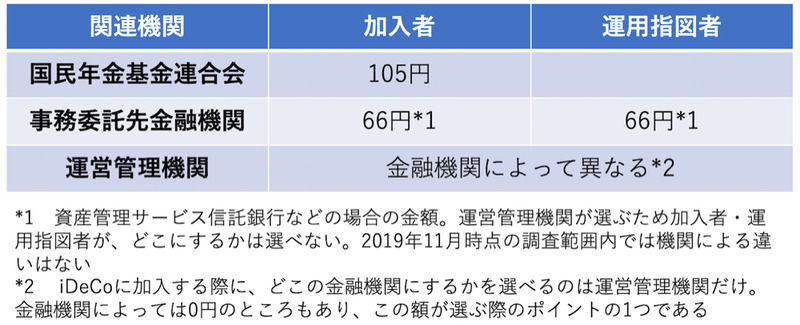

個人型確定拠出年金iDeCoには、毎月掛け金を出す「加入者」と、掛け金は出さずに口座にある資産だけを運用する「運用指図(さしず)者)」の2つのタイプがある。色々な手数料があるが、口座管理手数料だけでも3つの機関が関与する(図4)。

いずれのタイプも事務委託先金融機関(資産管理サービス信託銀行などがあるが、運営管理機関が指定して利用者は選べない)に口座管理手数料として年間792円(毎月66円、消費税10%)が必須である。そのうえ加入者は、国民年金基金連合会にも年間で1260円(毎月105円)の口座管理手数料を払うため、合計2052円になる。

iDeCoの中で安全な商品である定期預金の金利は、調査したところ平均が年0.01%、良くても年0.05%と、普通の定期預金と変わらない。そのため定期預金にだけ入れても利息より手数料が高くなり赤字になってしまう。

運用指図者の場合、金利を年0.01%で単純計算すると792万円以上の残高がないと定期預金だけでは毎年赤字になる。加入者の場合は、2052万円以上の残高がないと同様に赤字だ。

現実には運営管理機関にも口座管理手数料を支払う場合がある。こうなると、心理的に投資商品に誘導しているように感じられる。そもそも国民に投資をしてほしいからiDeCoの制度を作ったのだから理解はできる。

なお、国民年金基金連合会のデータでは、iDeCoの平均残高は約115万円で172万人の加入(2019年1月時点)となっている。年金と言うには程遠い額だし、加入要件の緩さの割に加入が少ない。iDeCoの加入条件は60歳未満なので、50代ならばどうするか微妙な時期かもしれないが、手数料を考えれば、読者が60歳に近いならば、運用指図者のみになることも検討したい。

どこの金融機関でiDeCoに加入するかも、各種手数料や商品を丹念に調べて決めてほしい。手数料は可能な限り低くしたい。運営管理機関でも銀行・証券会社の一部は口座管理手数料ゼロのところもある。現状は、口座管理手数料を見て金融機関を選ぶのがポイントの1つではある。盲点は、他の運営管理機関に変える時の手数料が高いところがあることだ。移る可能性がある人は、その金額を必ず事前に調べたい。

なお、自営業者や専業主婦など確定拠出年金に加入しなかった人が、新規にiDeCoに入るメリットは、残念ながら筆者の分析では出てこなかった。投資信託をやりたければNISAの枠組みでやればよいだけだ。わざわざ余計に手数料を取られる制度などに価値を感じられない。

確かに、掛け金を全額控除できるので節税効果はある。だが、収入が目減りする世代、もしくは、所得税・住民税がかからない人には意味がない。

次回は、課題の4〜6について説明する。

入江 宏志(いりえ・ひろし)

DACコンサルティング 代表、コンサルタント。データ分析から、クラウド、ビッグデータ、オープンデータ、GRC、次世代情報システムやデータセンター、人工知能など幅広い領域を対象に、新ビジネスモデル、アプリケーション、ITインフラ、データの4つの観点からコンサルティング活動に携わる。34年間のIT業界の経験として、第4世代言語の開発者を経て、IBM、Oracle、Dimension Data、Protivitiで首尾一貫して最新技術エリアを担当。2017年にデータ分析やコンサルテーションを手がけるDAC(Data, Analytics and Competitive Intelligence)コンサルティングを立ち上げた。

ヒト・モノ・カネに関するデータ分析を手がけ、退職者傾向分析、金融機関での商流分析、部品可視化、ヘルスケアに関する分析、サービスデザイン思考などの実績がある。国家予算などオープンデータを活用したビジネスも開発・推進する。海外を含めたIT新潮流に関する市場分析やデータ分析ノウハウに関した人材育成にも携わっている。