- Column

- スマートシティのいろは

スマートシティにおけるデジタル地域通貨の今【第21回】

事例1:会津財布とスマートレシート

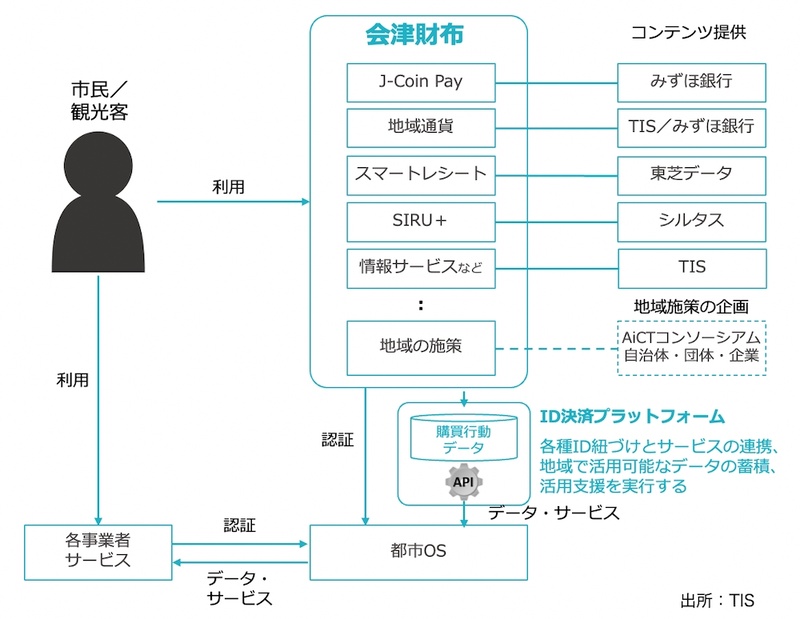

福島県会津若松市の「スマートシティ会津若松」では、スマートシティ全体のデータ連携基盤となる「都市OS」(アクセンチュアが開発)上で複数のスマートシティサービスが提供されている。決済や地域生活に便利なサービスを提供するデジタルウォレット「会津財布」が、その1つである。会津財布は、都市OS経由で、会計時にデジタルレシートを受け取れるスマートレシートと連携し、購買情報と個人IDとを紐づけている(図1)。

紐づけられたデータは、住民の健康増進や店舗経営者への情報提供を通じて地域の活性化(販促活動や便利機能の提供)に活用する予定である。データの持ち主である利用者が、自身のデータが活用されることに合意して提供するオプトインモデルを採用している。デジタル地域通貨の成功には、こうした目的志向のオプトインがカギを握ることになるだろう。

ほかにも、会津財布を活用したデジタル地域通貨への取り組みとして、会津財布で決済すると会津若松市内のこども食堂に一定額の寄付が回るプログラムを開始している。金銭的インセンティブに頼らない利用率向上施策の位置付けだ。

購買の付加価値として、地域スーパー事業者の協力のもと、デジタル化した購入内容から食品成分を分析し、塩分や脂質、炭水化物などの過不足を可視化し、より健康的な購買へと行動変容を促す取り組みも始めている。

さらに、複数の金融機関から紐付け口座を選択できるデジタル地域通貨の準備を進めている。金融機関のみならず、多様な事業者を巻き込んだ取り組みとして期待される。

事例2:みんなの銀行

「みんなの銀行」は、ふくおかフィナンシャルグループがデジタルネイティブ世代をターゲットに設立した日本初のデジタルバンクである。つまり、デジタルネイティブな思想・発想でゼロから設計された銀行として、B2C(企業対個人)の金融サービス、およびB2B2X(企業対企業対X)のためのAPI(アプリケーションプログラミングインタフェース)による他社との金融サービス連携を主な事業として展開する。

みんなの銀行では、銀行機能(預金・貸出、為替・決済、資産運用)を1カ所のアプリケーションインタフェースにまとめ、使い勝手を高めたCX(Customer Experience:顧客体験)を実現することで、利用者の約7割が30代以下と、若い世代からの支持を得ている。デジタル地域通貨の利用に欠かせないアプリケーションの開発では、大いに参考になるだろう。なお同行の構想から戦略立案、システム開発・運用までをアクセンチュアが支援した。

藤井 篤之(ふじい・しげゆき)

アクセンチュア ビジネス コンサルティング本部 ストラテジーグループ マネジング・ディレクター。名古屋大学大学院多元数理科学研究科博士後期課程単位満了退学後、2007年アクセンチュア入社。スマートシティ、農林水産業、ヘルスケアの領域を専門とし、官庁・自治体など公共セクターから民間企業の戦略策定実績多数。共著に『デジタル×地方が牽引する 2030年日本の針路』(日経BP、2020年)がある。

榮永 高宏(えいなが・たかひろ)

アクセンチュア ビジネス コンサルティング本部 ストラテジーグループ マネジング・ディレクター。慶應義塾大学卒業後、アクセンチュア入社。金融・金融参入企業を中心に、中期経営計画、金融参入戦略、デジタル活用戦略(Blockchain、IoTなど)、事業戦略、M&A、マーケティング戦略などに多数従事。

清水 嘉紀(しみず・よしき)

アクセンチュア ビジネス コンサルティング本部 ストラテジーグループ マネジャー。東京大学大学院卒業後、アクセンチュア入社。ストラテジーグループにて金融業を中心に、昨今は非金融事業者の金融参入も含め、新規事業戦略、中期経営計画、業務改革など幅広い戦略プロジェクトに従事。