- Column

- 金融業界におけるAI時代の技術実装の道筋

金融機関の生成AI活用は実証段階から実装段階へ

「Fintech Business Informatics 2026」より、FINOLAB Head of FINOLAB/CCO 柴田 誠 氏

法制度対応やROIの考え方などが実装の課題に

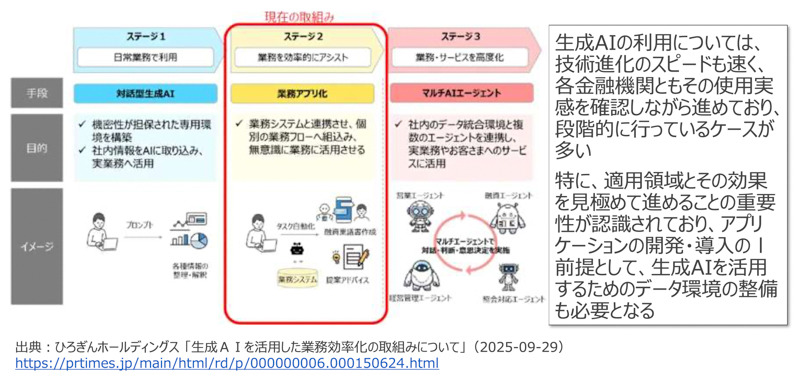

こうした生成AI技術の導入について多くの金融機関は、段階的なアプローチを採用している(図2)。

例えば、ひろぎんホールディングスは、ステージ1で日常業務に利用する対話型生成AIシステムを構築、ステージ2で業務システムと連携し個別の業務フローへ組み込んだ業務アプリケーション化を、ステージ3では複数のAIエージェントを組み合わせ、人が処理してきた業務を代替するという道筋を公表している。

こうした動きに対し柴田氏は「どういった業務で生成AI技術を使うかを整理しなければ、効果は得られないことがはっきりしてきた」と指摘する。

もう1つのアプローチとして、デジタル部門主導型と現場主導型を並行させるケースも多い。生成AIアプリなどを業務担当者に幅広く使用してもらい、一般社員のリテラシーを高めた上で、現場からユースケースを提案してもらう。「大手金融機関グループでも、課題意識を持つ業務担当者から効率化のアイデアを募集したり、組織横断で実務経験を共有する仕組みを作ったりしている」(柴田氏)という。

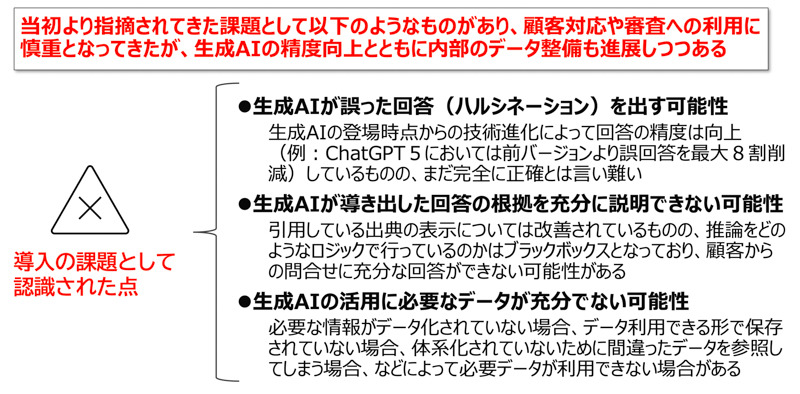

一方で「従来のシステム案件とは異なる課題も浮上している」(柴田氏)。当初より技術的課題としては、ハルシネーション(幻覚)や根拠の説明、データ不足などが指摘されてきた(図3)。実際には「それに加えて、幅広い法規制とガイドラインへの対応が不可欠なことがある」(同)。具体的には、著作権法や個人情報保護法、金融規制法、AI事業者ガイドライン(総務省、経産省)、AIディスカッションペーパー(金融庁)、FISCの安全対策考察などである。

さらに柴田氏は「実際に取り組んでみると、これまでのシステム案件では常に問われてきた『ROI(投資対効果)』という考え方には限界があることが分かってきた。組織全体で生成AI技術を取り込んで効果を出すには、小規模プロジェクトでROIを見込むのとは違ったアプローチが必要だ」と強調する。

生成AI/AIの技術変化が激しく成功モデルが確立していない状況では「コンサルタント頼みではうまくいかないケースも多い」(柴田氏)。さらに効果を出すには「既存の業務プロセスや人員配置の見直しも不可欠など、従来のシステム案件とは異なるアプローチが必要な点には注意が必要だ」(同)とする。

中長期的な視点でのデータや組織の基盤構築を

生成AI/AIの実用化は「単なる技術変化にとどまらず、金融業の根本を変えるトレンドとなる可能性が高い」と柴田氏はみる。それだけに「単なるシステム導入案件として取り組むには限界がある。短期的な投資対効果に左右されず、必要なデータ整備も含め、インフラ/組織全体としての中長期的な対応を考えていく必要がある」(同)とする。