- Column

- 学校では学べないデジタル時代のデータ分析法

お金の分析:その3=年代別モデル~50歳からのお金のサバイバル術〔後編〕【第28回】

第25回から「お金の分析」をテーマにし、前回からは「最も貯蓄ができていない」とされる50代を対象に、サバイバルのためのモデルについて説明している。前編では50代の6つの検討課題のうち3つを説明した。今回は後編として残り3つの課題を説明する。なお国民年金の保険料や銀行の金利などは2019年11月時点の情報を使っている。

50代は「最も貯蓄ができていない」とされる。そんな50代も最近は、60歳になる前に会社を辞める人も少なくない。前回から、「会社を辞めると今後、いくらぐらいお金が必要になるのか」について、その正解にたどりつくまでを順を追って分析している。

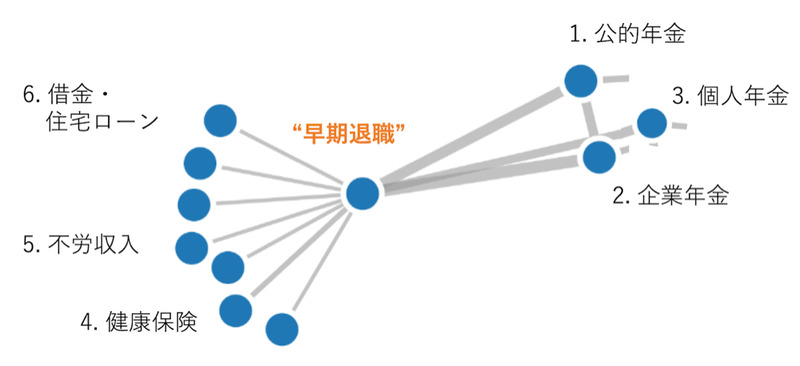

「早期退職」というキーワードに紐付く検討課題を、膨大なデータのテキストマイニングで導き出したところ、上位に現れたのが図1に示した6つだった。

6つの課題のうち「公的年金」「企業年金」「個人年金」については前編で説明した。以下では、残り3つの課題である「健康保険」「不労収入」「借金・住宅ローン」について説明していく。

課題4:健康保険

【結論】得なほうを選ぼう

健康保険について何度分析しても出てくる結論は「退職後の健康保険料は侮れない」ということだ。会社に勤めていると健康保険については、半分以上を会社がお金を出してくれるが、退職するとすべて個人負担になる。当初2年間は比較的お得な「健康保険任意継続制度」を文字通り任意で利用できるが、その後は、国民健康保険または、再度雇用されるか、もしくは家族の健康保険に入るかという選択肢になる。

会社を辞めた多くの人が、任意継続と国民健康保険のどちらが得かのシミュレーションを依頼するために市役所の国民健康保険の窓口を訪れるようだ。一般的には苦手なようだが、別に計算は難しくない。たとえば、4月に加入するならば、前年の収入に基づくので確定申告もしくは年末調整のデータから、住んでいる市役所のホームページにある“国民健康保険料の計算方法”を参考にすれば、どちらの保険が有利なのかが簡単に分かる。

健康保険そのものではないが、保険会社と契約した保険料の支払方法についても述べておく。医療保険や、がん保険などの毎月の保険料を会社の団体契約で給与天引きにしていたならば、退職後は個人契約になる。毎月払いから年払いにすれば保険料の総額は多少安くなる。

この機会に毎月払いを辞めて年払いにすればお得だ。さらにクレジットカード払いに変更したほうがが、ポイントなどのメリットが増える。また分析視点で言えることだが、あまりに毎月の保険料が高くなる医療保険は再考すべきである。高額療養費の制度もあるため多角的な視点で分析すべきである。

課題5:不労収入

【結論】何かしらは確保したい

不労収入とは、不動産収入や利息、配当金など労働することなく得られるものを指す。

若いころに購入した不動産は、住まなくなると売却し新たな物件を買う人も少なくない。分析して比較した結果、購入して住んでいた不動産を使わなくなった場合、賃貸に出すほうが総合的にはいい。給与収入がなくなった場合、不動産収入のような不労収入はかなり助かる。現役時代は大したことないと思っても、歳をとったときの不労収入は予想以上に価値がある。

一方、自分が住んだ物件ではなく新たにマンションなどに投資する方法もある。だが結局は、入居者がいないと満足する結果を得られない。しかも最近は、賃貸入居者の権利が優先される。不動産の需給バランスを見ると空室率も気になり、オーナーになればバラ色とも言えない。現に礼金なしという空き物件も多い。余裕資金で不動産投資を行うのは良いが、借金をしてまで行うべきではない。

たとえば、1000万円を投資し、毎月10万円の家賃を得たとしよう。初期費用を回収するには9年もかかってしまう。最初に投資したお金がそのまま残るならよいが、9年も経てば不動産の価値も下がるし、修繕費用や管理費も増えていく。当然、固定資産税もかかる。

現役世代ならば、不動産経営が赤字であっても、確定申告によって本業での税を、その赤字分だけ相殺できるというメリットがあるかもしれない。ただ、今後は収入が減る傾向にある50代が、それを補うために投資するのは本末転倒だ。仮に余裕資金があるのならば少しでも高い金利の預貯金に回して地道に生活すべきである。ただし、相続税対策として不動産投資をするならば話は違ってくる。

課題6:借金・住宅ローン

【結論】負債は早めになくすこと

前提条件次第だが、借金がある場合は、特別な理由でもない限り、退職一時金や確定給付企業年金、確定拠出年金などを使って65歳までには完済したいところだ。50代(世帯主)の負債保有率は56%というデータもあるが、住宅ローンの影響は大きい。

今後、不労収入に頼る場合は、借金がないことが望ましい。一部繰上げ返済をして、ある程度の退職金は残すべきとの考え方もあるが、借入利息は予想以上に大きいため十分に分析してほしい。言うまでもないが、住宅ローンよりも高い金利で借りている借金があれば、そちらを優先的に返すべきである。

定期預金の金利が年0.01%程度にもかかわらず、同じ銀行のカードローンの借入利率は高ければ年14%にもなる。なんと、その差は1400倍だ。住宅ローンのなかには変動型で年0.4%程度、固定型で年1.5%程度というものもあるが、それでも定期預金との金利差は40~150倍もある。筆者が住宅ローンを使っていたころの金利差は2倍程度だった。

なお、住んでいる場所から引っ越さずに自宅を売却して資金調達する「ハウス・リースバック」をファイナンシャル・プランナー(FP)が提案することがある。これも、よくよく考えないといけない。子供の有無、現金残高、住宅ローン残高など条件次第では検討に値する場合もあるが、どんな場合にも分析は欠かせない。