- Column

- 金融業界におけるAI時代の技術実装の道筋

金融業界におけるAI・データ活用は個社最適から知見の共有で進む

「Fintech Business Informatics 2026」より、金融データ活用推進協会 代表理事 岡田 拓郎 氏

加えて岡田氏は「金融庁が前向きな姿勢を明確に示した点にこそ意味がある」とする。「AI技術を使わないこと自体が、将来的な競争力低下につながるリスクだという認識が規制当局の側から示された。これは金融機関の現場にとって、大きな後押しになる」(同)からだ。

その流れを具体化する取り組みとして金融庁は「AI官民フォーラム」を開催している。「官と民が一体となり、データマネジメントや個人情報保護といったテーマについて率直に議論する場」として岡田氏自身も初回から関与してきた。「金融機関のAI担当者が現場で直面する疑問をオープンに持ち込み、官民で議論できることは、従来の金融行政にはなかった試みだ」(同)という。

実務面では、金融庁が設けている「FinTechサポートデスクや実証実験ハブの存在が重要だ」と岡田氏は話す。新たなユースケースに取り組もうとすると「内部監査部門やコンプライアンス部門から慎重論が出ることは少なくない。そうした場面で、金融庁に事前に相談できる窓口があることは、プロジェクト推進上の大きな支えとなる」(同)からだ。

さらに岡田氏は、地域の金融機関に向けたメッセージにも注目する。2025年末に公表された金融審議会の報告書では、地域金融機関における生成AI活用について、対顧客向けサービスのユースケース創出と、リスク低減のプロセスを横断的に整理する方針が示された。

「大手金融機関であれば、予算や人材を投入して独自に対顧客サービスを開発できる。しかし、地域の金融機関が単独で取り組むのは簡単ではない。業界横断でプロセスや知見を共有することが重要になる」と岡田氏は話す。金融庁の姿勢変化は「金融業界におけるAI・データ活用が“試行”から“実装”へと進むための重要な土台になりつつある」(同)わけだ。

コンタクトセンターでの顧客接点への生成AI活用が実装段階に

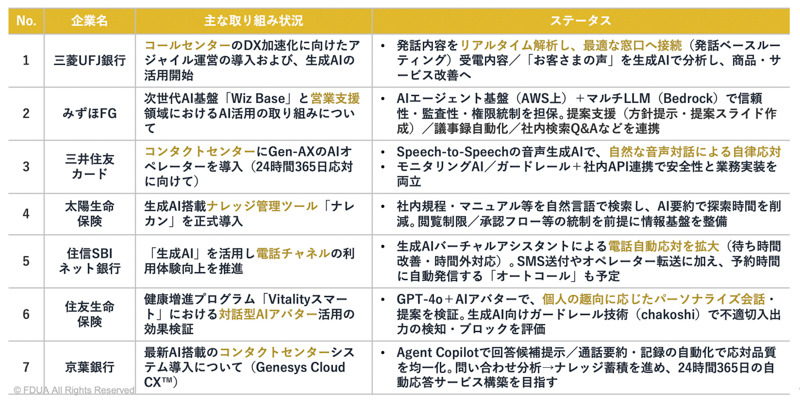

実際、金融業界における生成AI技術の活用は「次の段階へと進みつつある」と岡田氏はみる。「2025年までは社内業務の効率化やナレッジ検索といった用途が中心だった。それが2026年に入り、対顧客領域での活用が一気に現実味を帯びてきた」(同)という(図3)。

その象徴的な領域がコンタクトセンターだ。「多くの金融機関が、生成AI技術を活用した問い合わせ対応の高度化や自動化を進めている」と岡田氏は話す(図3)。音声認識と生成AIの両技術を組み合わせて顧客の発話内容をリアルタイムに解析し、最適な窓口へ誘導したり、オペレーターに最適な回答候補を提示したりといった取り組みが「実装段階に入っている」(同)とする。

この動きについて岡田氏は「全てをAI技術で完結させているわけではない点が重要だ」と指摘する。多くの事例では、生成AI技術が担っているのは一次対応や問い合わせ内容の整理まで。「最終的な判断や対応は人が担っている。人とAIの役割分担を前提に、現実的な導入が進んでいる」(同)というわけだ。

一方、地方の金融機関では「生成AI技術を活用した業務改革が着実に進んでいる」(岡田氏)という。稟議書作成や融資業務支援、行内ナレッジ検索といった領域では「外部サービスを活用しながら、業務効率化と高度化を同時に実現する事例が増えてきた」(同)

地方の金融機関の場合「全てを内製で開発するのは現実的ではないケースも多い」(岡田氏)。そのため、生成AI技術を組み込んだ既存サービスやクラウド型のツールを活用し、それぞれの業務に適合させていくアプローチが有効になる。「重要なのは、内製か外注かではなく、業務にどれだけフィットしているかだ」(同)とする。

AIエージェントが金融機関のシステム開発とレガシー刷新を変える

生成AI技術の活用の次なる焦点として岡田氏は「AIエージェントの存在」を強調する。業務効率化や顧客対応といった領域にとどまらず「金融機関の中核業務であるシステム開発そのものを変えていく可能性が見え始めている」(同)という。

金融機関のシステム開発では、要件定義や設計の段階で多大な工数がかかることが常態化している。業務部門が作成した企画書や要件書を、IT部門やITベンダーが精査し、IPA(情報処理推進機構)やFISC(金融情報システムセンター)などが定めるガイドラインに照らして修正を重ねていく。こうしたプロセスは属人性が高く、経験者でなければ対応が難しいという課題を抱えている。「業務担当者が、高度なITやセキュリティに関する知識を持っている前提で進めるのは現実的ではない」と岡田氏は指摘する。

その上で岡田氏が提示するのが、AIエージェントを活用した新たな開発プロセスだ。すなわち「IPAやFISCのガイドラインや各金融機関の開発標準を事前に学習させたAIエージェントが要件定義書や設計書をチェックし、不足や論点を指摘する。その指摘を基に人は判断・修正をするという役割分担」(同)である。

この仕組みが実装できれば「業務部門とIT部門の間にあった壁は低くなる。専門知識の有無によって開発スピードや品質が左右されることなく、全体の生産性を底上げできる」(岡田氏)からだ。2026年は「こうした開発支援型AIエージェントが実務で使われ始める年になる」(同)とみる。

AIエージェントの活用が期待される、もう1つの領域が「レガシーシステムの刷新」(岡田氏)である。多くの金融機関は長年、COBOL言語で書かれた勘定系システムを使ってきた。だがシステムの仕様書が残っていない、あるいは更新されていないケースも少なくない。結果として「システムの全体像を把握できる人材が限られ、刷新やモダナイゼーションの大きな障壁になってきた」(同)

この課題について岡田氏は「実はCOBOLと生成AI技術は非常に相性が良い」と語る。「構造が明確でロジカルなCOBOLのソースコードは、生成AI技術による解析と文書化に適しており、プログラムから仕様書や処理フローを自動生成することが可能になりつつある」(同)ためだ。

業界全体で知見を共有しAIシステムを育てていく

ここでも重要なのは「生成AI技術が全てを置き換えるわけではない点だ」と岡田氏は強調する。「AIエージェントは判断を代替する存在ではなく、人がより良い判断を下すための支援役だ。最終判断を担うのはあくまで人であり、AI技術は、その判断材料を迅速かつ網羅的に提示する役割を担う」(同)との考えだ。

生成AI技術やAIエージェントの登場により金融機関の仕事の進め方は確実に変わりつつある。単なる効率化ではなく、業務プロセスや役割分担そのものの再設計を伴う変化である。岡田氏は「個社で抱え込むのではなく、業界全体で知見を共有し、AIシステムを育てていく視点が欠かせない」と改めて強調する。