- Column

- 大和敏彦のデジタル未来予測

中国アリババのFintechにみるデータの高度活用法【第8回】

前回『株価変動や仮想通貨に見るFintechがもたらす経営と社会へのインパクト』と題して、Fintechの動向とインパクトについて考察した。その中で、中国アリババの金融部門が独立し、中国のモバイル決済でトップシェアを持つまでになった「アリペイ(支付宝)」と、融資マーケットプレイスを提供するLufaxを紹介した。Fintechは、単に金融の変革だけでなく、そこで取得できるデータによって幅広い分野に変革を引き起こしている。日本でも良く知られるアリペイを題材に、データがもたらす変革をみてみよう。

中国アリババは、傘下のグループ企業として、Eコマース、ファイナンシャルサービス、流通サービス、エンターテインメント、テレコムサービス、地図サービスなどを持つ。このうち、ファイナンシャルサービスを担うのがアント・ファイナンス(Ant Finance)である。

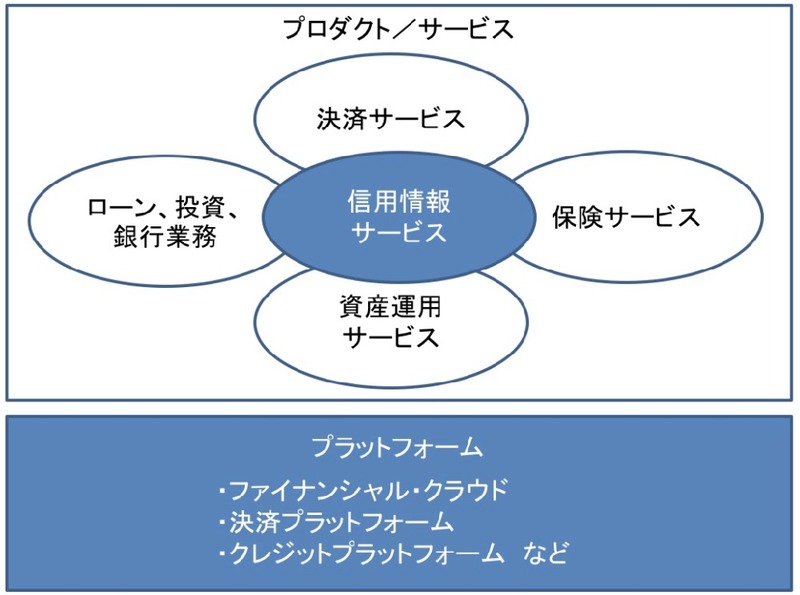

アント・ファイナンスは「ライフスタイル・スーパーアプリ」として、支払い決済サービスのアリペイのほか、ローン・投資銀行業務、保険サービス、資産運用サービス、信用情報サービス、金融向けクラウドサービスを提供する。各サービスは、クラウドやビッグデータのテクノロジープラットフォーム上に展開され、それぞれがエコシステムとして連携し、消費者のライフスタイル全般に関わっている(図1)。

これらサービスのうち、日本でも良く知られるのが、決済プラットフォームを提供するアリペイ(支付宝)である。その規模は巨大で、2018年1月時点で5億2000万人のアクティブユーザーを抱え、1日の決済数は1億580万件、決済金額は200億元(約4000億円)にのぼる。中国最大のECイベントである「シングルDay(11月11日)」では2016年に、1日の決済件数10億5000万件、決済金額約2兆円を記録した。

アリペイの決済方法には、「ユーザー掲示型」と「店舗掲示型」がある。ユーザー掲示型では、スマートフォン用アプリケーションで支払い用のQRコードを呼び出し、加盟店のスタッフがカメラ付き端末やレジ端末でスキャンする。店舗提示型は、あらかじめ店舗に掲示されている固定のQRコードをユーザーがスキャンし決済する。加盟店側で特別な通信デバイスを用意しなくても決済できるため、小規模店を中心に利用されている。この仕組みは個人間の送金にも使用できる。

アリペイが提供する顧客価値は以下のように整理できる。

(1)広い決済対象:EC決済から、物販や飲食などのリアル店舗の支払い、税金や電気、ガスなどの公共料金の支払い、航空チケットやタクシーなどの支払いまでが可能である。加えて、個人間のお金の授受や貸し借りなど日常生活で必要なお金のやり取りのすべてを扱える。

(2)手数料無料:クレジットカードのような手数料を必要としない。

(3)送金や割り勘支払:携帯番号をIDにして相手へ送金ができる。割り勘での支払も、金額を設定すれば、それぞれに請求が届く。

(4)お財布携帯機能、預金サービス、ネットバンキング:財布的な使い方ができる。チャージすることで「余額宝」というサービスで資金を運用ができ、元本保証で5%強の利息が付くうえに、いつでも払い出しが可能である。ネットバンキングを登録しておけば、中国国内の銀行口座からリアルタイムにアリペイにチャージできる。

お金に関する様々なサービスを統合することで、価値の高いサービスとして利用されている。利用者は、その消費額によって会員レベルが決まる。年間消費額が300万円を超える「ゴールド」「プラチナ」「ダイヤモンド」の上級会員だけでも1億5000万人にのぼり、彼らの利用が決済総額の66%を占めている。