- Column

- 学校では学べないデジタル時代のデータ分析法

お金の分析:その2=ベストな金融機関を選べるか【第26回】

預貯金において金融機関を評価する7つの視点

個人的には、投資商品よりも預貯金をお勧めする。ブラックボックス化された投資商品を当てにするよりも預貯金のほうがまだ良いからだ。

しかし近年は、銀行の定期預金の金利は年0.01%程度がほとんどである。金融機関の一部が頑張って年0.2%~0.3%を提供していても期間限定であったり、あまり長続きせず金利を下げてしまうところも少なくない。預ける金額が相当大きくない限り、金融機関から得られる利息は知れている。

金融庁が老後の資金が2000万円不足するという報告書を出した。この事実から単純に分析すると「投資をしなさい」というメッセージになる。しかし、金利は侮れない。預けるなら、少しでも高い利回りが良いに決まっている。その要素も入れて分析し直すと、「老後資金は投資ではなく、働ける間で儲けられる時に儲けて、そのお金の預貯金や節約で得るべき」という結論が出てくる。

では、その預貯金を全国どこの金融機関にすれば良いのであろうか。金融アナリストならば、収益力、総資産、自己資本比率、預金量などで評価したがる。これらも当たり前に大切なのだが、預貯金を増やしたい利用者が求めるものは全く違う。

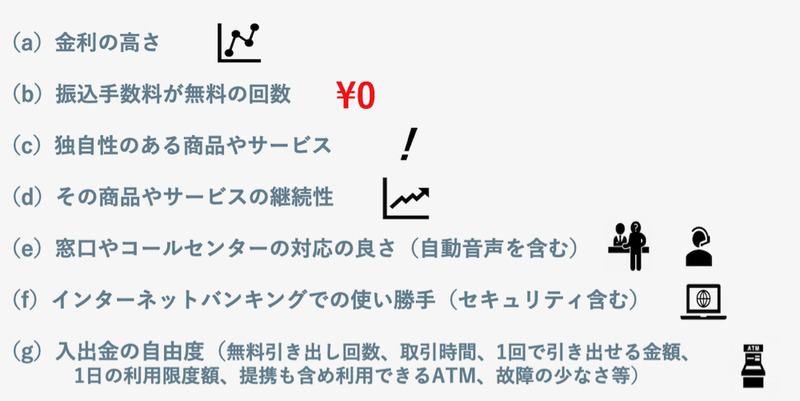

預貯金を増やす場合、利用する金融機関の選定では次の7つの視点が重要だ(図2)。(a)金利の高さ、(b)振込手数料が無料の回数、(c)独自性のある商品やサービス、(d)その継続性、(e)窓口やコールセンターの対応の良さ、(f)インターネットバンキングの使い勝手、(g)提携を含めたATMでの入出金の自由度、である。

データサイエンティストの視点としては、これらお金に関するさまざまなデータを分析して金融機関を選びたい。単純に現時点の金利だけではなく、過去の傾向値から予測するほうが望ましい。

メインバンクだけでは有利な資産形成はできない

筆者の例を紹介する。まず、7つの視点で分析して、預貯金ができる400近い全国の銀行・信用金庫など幅広い選択肢から、秀・優・良・可・不可の5つに分類した。これらを順にA、B、C、D、Eランクとする。ただし、原則として預金の受け入れが組合員に限られる信用組合は除いた。

ほとんどの金融機関は、普通の評価であるDランクに入る。金融機関の価値を横軸に、その数を縦軸にグラフにすると対数正規分布になり、左側に最頻値が現れる(第4回参照)。そのため普通がDランクになる。残念ながら、現時点でAランクに該当する金融機関はなかった。

Bランクではあるが、預貯金で取引したい金融機関のベスト14が明確になった。これら14の金融機関は、預貯金を増やす先としてはいいし、誰にでもお得な金融機関である。だが、どの金融機関でも1つだけでは不十分で、複数の金融機関と組み合わせないと預貯金で満足できる成果は出ない。

これら14の金融機関の選定は、単なるデータ分析の結果だけでなく、実際に口座を開設し、商品やサービスについて検証するなど、結果は絶えず補正している。その順位は固定ではなく随時変化していく。

ベスト14の公表はセミナー等の別の機会に譲る。おそらく読者が予想する金融機関は概ね入っていないか、あるいは、上位にはランキングされていないであろう。数年前なら全く違う順序にもなっていたはずだ。それほど金融業界は大きな変動が起こっている。

約400の金融機関から客観的に厳選したベスト14に、Cランクの金融機関を足しても、全体の5%程度である。ここでも『ビッグデータの法則:その1=95%は信頼できない』が当てはまる。ただし残り95%が役立っていないという訳ではない。

たとえば、筆者が付き合ってきた経験から貢献度(住宅ローン、中長期の預貯金、財形貯蓄、退職金運用プラン、iDeCoなど)が高い金融機関のトップ10がある。そのトップ10の中で、厳選したベスト14に入っている金融機関は3つのみである。過去の実績があり、現在の預貯金の金利面や商品/サービスでも頑張っている、これら3つの金融機関は理想に近いといえる。

これは筆者の主観である。付き合うべき金融機関は、資産額・年齢・住まい・ライフイベントなど環境の変化とともに移り変わる。日々取引しているメインバンクに加えて、短期的に預貯金を増やす口座を複数持ち、適宜変えていく対策が必要な時代だ。その中で中長期にも付き合える金融機関を入念に選別したい。

投資商品の決定にベイズ推定や黄金比を利用する

預貯金が優位だとしても、勤務先の決まりにより確定拠出年金の枠組みにおいて、仕方なく投資信託と付き合うことはあるだろう。筆者も確定拠出年金とは2003年1月から付き合っている。当時、外資系企業に在席していたためで、日本では比較的早めの導入だったと言える。

投資信託などでは「 プロセス(4)情勢判断 」が重要になってくる。たとえば、会社の企業年金として「企業型確定拠出年金(別名:日本版401k、企業型DC)」の制度があれば加入は必須である。だが会社を辞めると原則は「個人型確定拠出年金(別名:iDeCo)」へ移管される。

確定拠出年金やiDeCoにおいて商品を決める場合、教科書的に言えば「分散投資を考慮し、最適なポートフォリオと称して、さまざまに安全な商品・投資商品に分ける」ことになる。その際の成功方法は、第25回で述べた通り“十人十色”である。