- Column

- 学校では学べないデジタル時代のデータ分析法

お金の分析:その2=ベストな金融機関を選べるか【第26回】

単純に分ける方法もあるが、少しだけ数学的に行うこともできる。『ビッグデータの法則:その3=数字の魔力(第22回)』で説明したように、たとえば6つ(完全数)の商品に約17%(等確率)ずつ組み合わせる。あるいは、安全な商品に78%、投資商品に22%、つまり「78:22」の法則(比率は逆でも可)に従うケースもある。

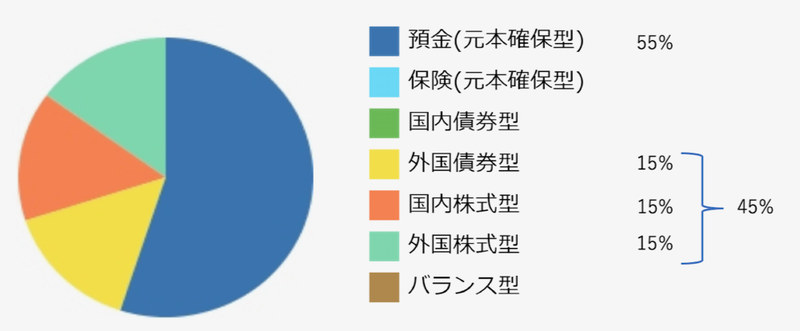

ここからスタートし、利用者に合った様々な条件を組み替えることで、あるケースでは安全な商品に55%、残り45%を3つのリスクのある投資商品に分けるという結論を得た(図3)。

ベイズ推定(第7回参照)で最適な比率を探す場合は、事前確率で等確率を使う、もしくは、「78:22」の法則に従ってみる。ベイズ推定などで分析する際は、考え方・性格・年齢・家族有無・転職可能性の有無・現在の資産・収入など個人的な条件と市場環境などを踏まえて、さまざまな視点で分析する。

ただし、前提条件や市場環境次第で結論は大きく変わる。比率も大切だが、何の投資商品を選ぶかが最も重要だ。正当な分析のためには、可視化・分類・予測・推論・検証の段階が必要になる(第4回~第7回参照)。

大勝ちするには、べき分布を狙うしかない

その後筆者は、超円高の時に転職を経験した。転職先には確定拠出年金の制度がなかったため、すでに持っている資産をiDeCoに移管した。常識的に考えれば、前述の通り、安全な商品に55%、残り45%を複数の投資商品に分ける、もしくは安全性を考えて100%を安全な商品にしたに違いない。

だがその時は、市場が“違和感”のある超円高だったことと、筆者自身がまだ若いという感覚を持っていたという2つの理由から異なる選択をした。確定拠出年金の移管した資産を、超ハイリスクの投資信託に55%、違った種類でハイリスクかつ人気のないものに45%で入れてみたのだ。

加えて、毎月の事業主掛け金の分は違う種類の超ハイリスク商品に入れた。自分の掛け金なら、そこまで大胆にはできなかっただろう。幸い、4年の間に円安に振れ、しかもエマージングな国々の景気が良かったため、投資信託の合計額が倍以上になった。

『ビッグデータの法則:その1=95%は信頼できない(第19回)』で説明したが、大勝ちするには、べき分布を狙うしかない。ただし反対に動くと大負けすることの覚悟も必要だ。だから、投資信託は歳をとってからは不向きだと考える。

もちろん人によって「歳をとる」という定義が違う。もう60歳なのか、まだ60歳なのか。人によって表現はさまざまだが、「まだ〇〇歳」と思える間は、さまざまな投資をし、投資信託に関わっても良いかもしれない。

また、為替の流れが、たとえば162カ月で大きな変化をするという説がある(第22回参照)。それに合わせて投資商品も変えていく。特に為替は、株式よりも筋道が分かりやすいので、時間をかければ期待する効果を得やすい。『ビッグデータの法則:その2=振り子現象、すべては繰り返す(第21回)』で説明したように、繰り返される流れに注目すると良い。

貴金属投資は現物と為替の“差”が生まれにくい

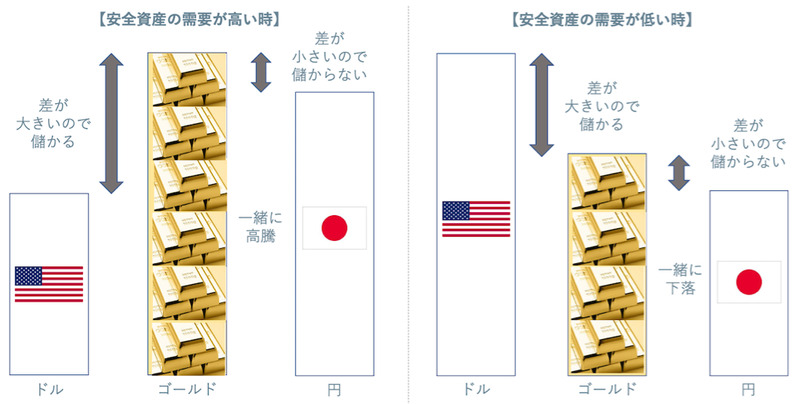

貴金属に投資する例を挙げておきたい。ゴールドやプラチナは2つの要素、つまり、現物自体と為替のリスクがあるため、米国人がゴールドやプラチナに投資するよりもリスクが出てくる。日本人がゴールドで儲けようとすると、ゴールドが上がって円が下がる必要があるからだ。ゴールドと円の差があるから儲かるのである。

しかしながら、たとえば地政学的な危機が発生し安全資産に揺れる場合、通常はゴールドが上がり、同時に円も上がる。逆にリスクが下がる場合、ゴールドが下がるとともに円も下がる。儲かる原点は「差」にあるのだから、差がないものでは儲けにくい(図4)。

とはいえ十分にモニタリングすると、ゴールドが上がるが円は下がるという局面に出会うことがある。そこを狙えば良い。加えてプラチナが取れる南アフリカの電力事情などを考慮すれば、過去においてであるが、プラチナが上がるかどうかが予測できた。

『ビッグデータの法則:その4=広がる格差、なぜ格差が広がっているのか?(第23回)』で説明したように“差”に注目すると真実が分かる。お金に関するさまざまなデータもビッグデータなので、このルールが当てはまる。ゴールドの相場は現在の投資家心理を表し、銅の相場は世界景気の今後の動きを反映するという。貴金属相場はマーケットを読むうえで貴重な指標となるのは確かである。

発想を変えれば、貴金属を売っても損をしそうなら、現物に変えて装飾品として身につけ楽しんでも良いだろう。こうした割り切りがないと投資で精神的に参ってしまう。すべての投資に言えることだが、買い時・売り時を見る目が大切だ。あまり欲張らないことが最低限必要になる。

「興味ない!」とか「危ない!」と思ったら捨てる勇気もいる。これを「捨て目」と呼んでいる。骨董の世界の用語だが、投資でも役立つ。この感性も単なる勘ではなく、経験に基づいた分析から得られる。

刻々と変わるお金の分析は標準的手法では太刀打ちできない

お金に関して、世代別に分析するには、現在の資産・収入・支出・保険(健康保険、医療保険、終身保険、個人年金保険など)・将来のための備え(公的年金、拠出型企業年金保険、企業型確定拠出年金、個人型確定拠出年金など)・投資(株式、貴金属、外貨、不動産など)・借金(住宅ローンなど)・預貯金・投資信託など、データがさらに必要になる。

そこでは過去の常識が通じず、これまでの標準的な手法では太刀打ちできない。次回は、情報収集と分析による年代別モデルを説明したい。

入江 宏志(いりえ・ひろし)

DACコンサルティング 代表、コンサルタント。データ分析から、クラウド、ビッグデータ、オープンデータ、GRC、次世代情報システムやデータセンター、人工知能など幅広い領域を対象に、新ビジネスモデル、アプリケーション、ITインフラ、データの4つの観点からコンサルティング活動に携わる。34年間のIT業界の経験として、第4世代言語の開発者を経て、IBM、Oracle、Dimension Data、Protivitiで首尾一貫して最新技術エリアを担当。2017年にデータ分析やコンサルテーションを手がけるDAC(Data, Analytics and Competitive Intelligence)コンサルティングを立ち上げた。

ヒト・モノ・カネに関するデータ分析を手がけ、退職者傾向分析、金融機関での商流分析、部品可視化、ヘルスケアに関する分析、サービスデザイン思考などの実績がある。国家予算などオープンデータを活用したビジネスも開発・推進する。海外を含めたIT新潮流に関する市場分析やデータ分析ノウハウに関した人材育成にも携わっている。